भारतीय आईटी क्षेत्र में अनुमानित प्रदर्शन

भारतीय आईटी सेक्टर वित्त वर्ष 2026 की दूसरी तिमाही में **मौद्रिक** प्रदर्शन की उम्मीद कर रहा है। यह जानकारी **Systematix Research** की एक रिपोर्ट में दी गई है, जिसमें कहा गया है कि वैश्विक अर्थव्यवस्था में निरंतर अनिश्चितता और अमेरिका से बढ़ते नियामक दबाव के कारण यह स्थिति उत्पन्न हो रही है। रिपोर्ट में बताया गया है कि आईटी सेवाओं की कंपनियों द्वारा **निष्क्रिय** वृद्धि की संभावना है, जो कि अनिश्चित वैश्विक माहौल और उद्योग पर प्रभाव डालने वाली नई नीतियों से बाधित है।

रिपोर्ट में कहा गया है, “हमारी निगरानी में आने वाली आईटी सेवाओं की कंपनियों से हम **मौद्रिक** 2QFY26 प्रदर्शन की अपेक्षा कर रहे हैं, जो कि मौद्रिक अनिश्चितता और बढ़ते नियामक दबावों से बाधित है।” रिपोर्ट में यह भी उल्लेख किया गया है कि लंबे समय तक चलने वाली अनिश्चितता **FY26** में वृद्धि को सीमित कर सकती है और **FY27** में किसी भी महत्वपूर्ण सुधार में देरी कर सकती है।

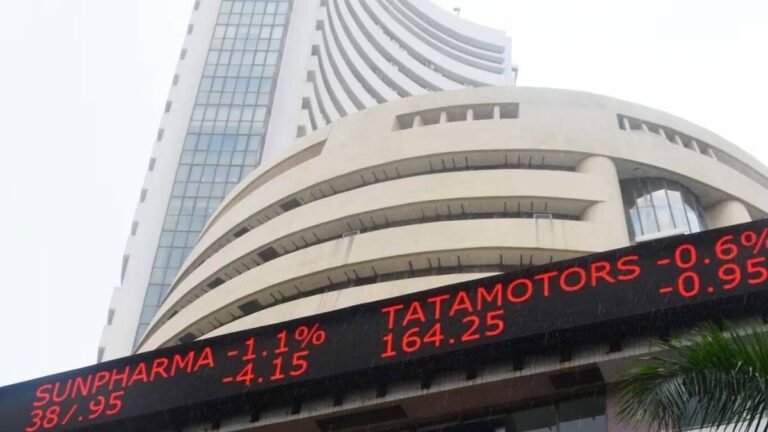

NIFTY IT इंडेक्स में गिरावट

NIFTY IT इंडेक्स पहले ही वर्ष के दौरान **20 प्रतिशत** से अधिक गिर चुका है, जिसका मुख्य कारण राष्ट्रपति **डोनाल्ड ट्रंप** द्वारा लगाए गए प्रतिकारी टैरिफ हैं। हालाँकि, रिपोर्ट में उल्लेख किया गया है कि Tier-1 आईटी कंपनियों के मूल्यांकन अब उचित प्रतीत हो रहे हैं, भले ही समग्र मांग की दृष्टि कमजोर बनी हुई है।

पहली तिमाही से मांग का माहौल काफी हद तक अपरिवर्तित रहा है, जिसमें ग्राहक **विलासिता के खर्च** पर सतर्कता दिखा रहे हैं। इस तिमाही में कुछ प्रमुख घटनाएँ भी हुईं, जैसे कि **TCS** में छंटनी, H1-B वीजा शुल्क में **100,000 डॉलर** की भारी वृद्धि और ट्रंप प्रशासन द्वारा प्रस्तावित **25 प्रतिशत** आउटसोर्सिंग कर।

नियामक उपायों का असर

इन उपायों ने सेक्टर में स्टाफिंग मॉडल, संचालन लागत, और समग्र मांग की दृष्टि को लेकर चिंताओं को बढ़ा दिया है। रिपोर्ट में कहा गया है कि इस तिमाही में सौदों की गतिविधियाँ मुख्य रूप से लागत अनुकूलन और **टेकआउट** पहलों के इर्द-गिर्द केंद्रित रहने की संभावना है, क्योंकि वैश्विक उद्यम टैरिफ के उनके लागत ढांचे और आपूर्ति श्रृंखलाओं पर संभावित प्रभाव के प्रति **प्रतीक्षा** और **देखने** की रणनीति अपनाते हैं।

राजस्व वृद्धि की अपेक्षा

दूसरी तिमाही के लिए अनुक्रमिक राजस्व वृद्धि अपेक्षाकृत सुस्त रहने की संभावना है, जहां Tier-1 आईटी कंपनियों द्वारा केवल **0.6 प्रतिशत** से **1.8 प्रतिशत** तक की वृद्धि रिपोर्ट की जा सकती है। जबकि बैंकिंग, वित्तीय सेवाएं और बीमा (BFSI) क्षेत्र में वृद्धि की उम्मीद है, उत्पादन और रिटेल खंडों को टैरिफ और **निष्क्रिय व्यय बजट** के कारण दबाव का सामना करना पड़ सकता है।

हालांकि सौदों की जीत मजबूत रही है, लेकिन इनका राजस्व में **परिवर्तन** होने में अधिक समय लग सकता है, जो वित्तीय वर्ष के दूसरी छमाही में सुधार में देरी कर सकता है। मार्जिन स्थिर रहने की उम्मीद है, क्योंकि मुद्रा लाभ और लागत अनुकूलन के उपाय परियोजना वृद्धि से जुड़ी लागतों को संतुलित करते हैं।

सेक्टर के लिए मांग की दृष्टि

हालांकि मूल्यांकन उचित प्रतीत हो रहे हैं, लेकिन सेक्टर के लिए समग्र संरचनात्मक मांग की दृष्टि अभी भी अनिश्चित बनी हुई है। रिपोर्ट ने अंत में कहा कि यह आईटी क्षेत्र पर एक सतर्क, नीचे से ऊपर की दृष्टिकोण बनाए रखता है।

इस प्रकार, भारतीय आईटी क्षेत्र को आने वाले समय में कई चुनौतियों का सामना करना पड़ सकता है, लेकिन उद्योग के विशेषज्ञों का मानना है कि सही नीतियों और रणनीतियों के साथ, यह क्षेत्र अपनी संभावनाओं को फिर से साकार कर सकता है।